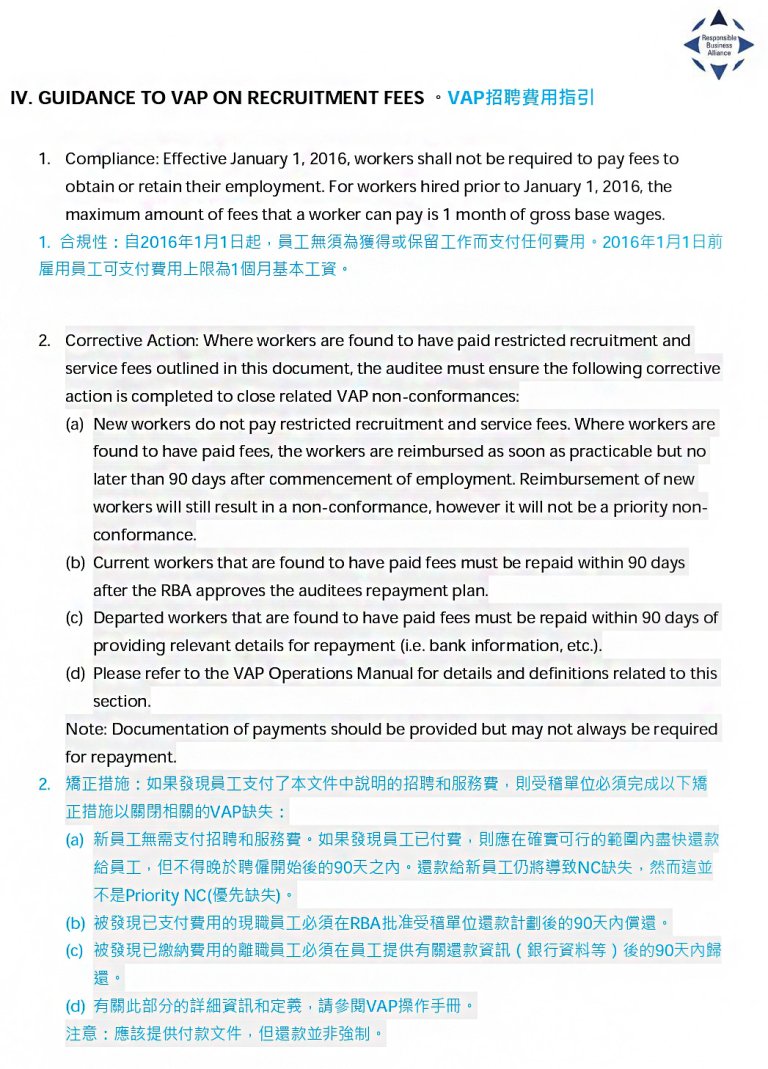

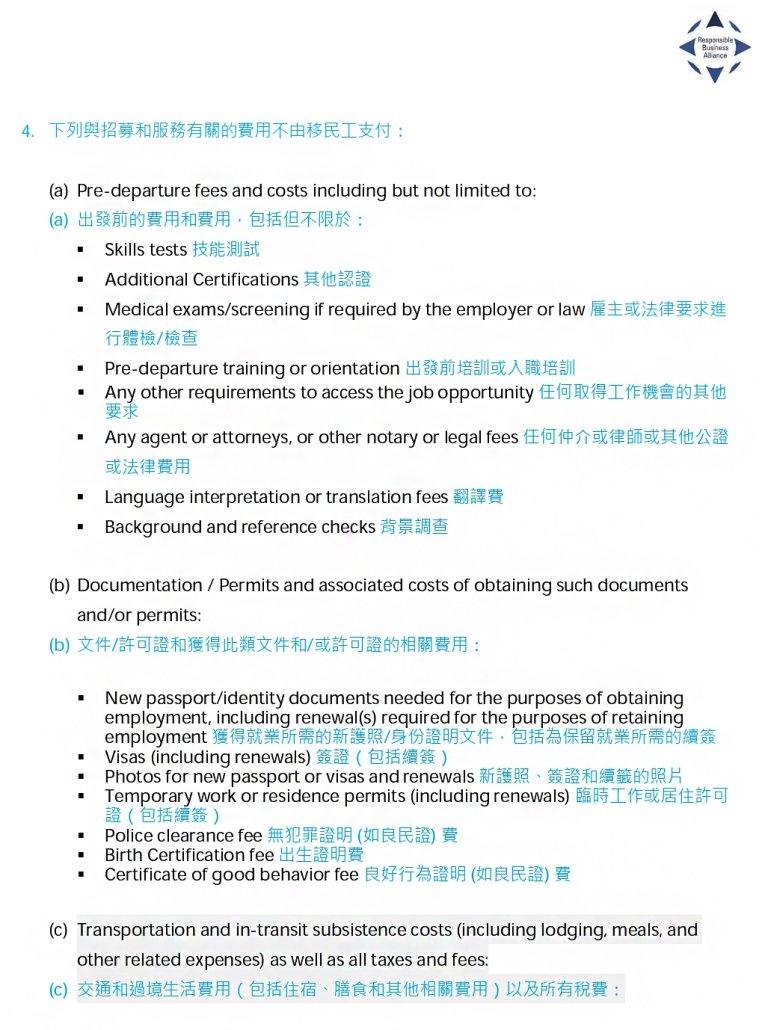

自 2021 年 1 月 1 日 RBA 7.0 行為準則及 RBA VAP 操作手冊 V7.0.0 正式生效後,RBA 費用定義也一併發布了新版本,為了讓新年度開始準備接受 RBA VAP、SVAP 稽核的業界夥伴,可以更清楚新舊版本差異,有更明確的準備方向,本次領導力顧問團隊也將原文為英文的版本做了翻譯整理,提供第一手獨家中文翻譯版本給學員和業界夥伴免費下載,方便在費用返還的後續作業上能加快速、順利。  RBA費用定義-最新版本差異說明1. 到職、現職、離職員工都要求不得支付招聘費或服務費。  ▍顧問解析:新版費用定義針對新到職、現職、離職員工都有規範要求不得支付招聘費或服務費,若已收取則需於90天內償還,而舊版只會針對現職員工查核,這也代表公司進行 VAP稽核時,也會被檢視離職員工曾收取的相關費用紀錄。 2. 國內外移民工無需支付「過境生活費用」。  ▍顧問解析:新版費用把針對國內外移民工不可收取的費用,加入了過境生活費用(包括住宿、膳食和其他相關費用),即移民工同仁在過境期間的相關費用都需由公司支付,這部份的相關單據和償還制度,也需要重新收集盤點和訂定。 總結點評許多台灣的廠商在推行 RBA的過程中,遇到費用償還的問題時,總是感到無力,雖在 RBA官方所釋出的費用定義中,都有明確的起算時間和可收取、需償還的細項說明,但對於廠商來說,這絕對是沉重的人力成本負擔,如何妥善處理和面對正式稽核,都在在考驗著業主們的智慧和執行力,希望領導力企管可以透過本次改版內容分享和後續的相關輔導課程中,協助業界夥伴們一起度過改版的陣痛期,後續想了解更多關於 RBA的資訊 都歡迎留言與 領導力企管 保持聯繫。 來源網站:領導力官網 ============ 延 伸 閱 讀 ============ 領導力企管 / RBA VAP操作手冊再次改版,最新版本為RBA VAP V7.1.1 領導力企管 / RBA VAP 7.1 操作手冊|草案版 v.s 正式版差異分析 永續風潮!如何透過環安衛管理達成ESG 績效指標 SDGs案例系列-不論規模!大中小型企業為何應投入SDGs的實例說明 企業該如何選擇法遵/法規查核系統?評估必知的五大挑選標準!

評論已關閉。

|

作者寫一些關於自己的事。不必花俏,簡單描述即可。 封存檔

六月 2024

類別 |

RSS 訂閱

RSS 訂閱

12/1/2021